Alınan malzemeler için tedarikçinin hesabı kabul edilir: KDV ile gönderme

Mevcut tüm firmaların büyük çoğunluğu,Hem büyük hem de küçük, tedarikçileri (tedarikçileri) olmayan ekonomik faaliyetlerini yönetmemektedir. Tek istisna, ana faaliyeti üretim ve benzeri olmayan büyük tedarikçilerin veya firmaların kendileridir. Bunlar, örneğin, ana faaliyeti diğer firmaların yetkili sermayesinin payından elde etmeyi amaçlayan firmaları içerebilir.

Bu yazıda, bir tanım yapılacaktır.kabul (bundan sonra AC), muhasebede AC türleri (daha fazla BÜ), işlem türleri, tedarikçilerin bulunduğu yerle ilgili hesaplar, tedarikçilerle mutabakat için ana belge biçimleri, alınan malzemelere ilişkin tedarikçinin faturasının kabulünün gönderilmesi ve örnekler.

AK nedir?

Yerleşimlerle ilgili hesapları açıklamaya başlamadan önce, bazı kavramların açıklamasını yapacağız.

Birçoğu, BU'da görünebilecek AK'nin anlamını anlamıyor. Nadiren görünüyor, ancak özellikle yeni başlayanlar, muhasebecilerin şaşkınlığa yol açabilir.

Genel olarak, bu kavram oldukça sık görülür.sıradan yaşamda ve sadece BU'ya uygulanmaz. "Kabul et" kelimesi İngilizce ve Latince'den "kabul" olarak çevrilir. Kabul kabul anlamına gelir. Rusya Federasyonu'nda AK kavramı, kabul eden tarafın herhangi bir teklifinin koşulsuz ve eksiksiz kabulünü ifade eder.

BU AC'de bir hizmetin kabul edildiği kabul edilir, iş veyaherhangi bir değerin sahipliği. AK'nin ekonomik işlemi, ödemeden önce muhasebeleştirilmelidir. Aksi takdirde, böyle bir işlem genellikle firmanın borcunun bir yansıması olarak tanımlanır. Bu nedenle, eğer tedarikçinin hesabı depoya giriş malzemeleri için kabul edilirse - bu, ödenecek hesapların görünümü anlamına gelir.

BÜ'nün AK Türleri

AK kavramı daha çok bankacılığa vefinans alanına ve daha az ölçüde BÜ'ye. Bizim örneğimizde, AK sadece bankadaki banka hesaplaşma hesapları aracılığıyla hesaplarda bulunur. Bu tür yerleşimlerin ana türleri ödeme emri (bundan sonra PP) ve ödeme talebi (bundan sonra PT) olacaktır. Aralarındaki fark PT dağıtıcı kullanarak mal, hizmet alımı ve yapım işleri (fatura) ödemek için mükellefi gerektirmesi ve PP mükellefi yardımıyla kurtarıcı onun faturaları mal, hizmet veya işleri ödemek için banka talimatı verir.

AK, hesaplamalar sırasında oluşur.İki tür vardır: AK ve AK olmadan. AK ile PT, ödeme yapan kişinin faturayı ödemeden önce üç gün boyunca rızasını (faturası kabul etmelidir) vermesi gerektiği anlamına gelir. Bu sürenin bitiminde, ödemeyi kabul etmediyse ve ödemeyi reddetmediyse, FT'nin kabul edildiği kabul edilir. AK olmadan PT, ödeme yapan kişinin rızasını içermez ve para, ödeme yapan kişinin hesabından derhal dağıtıcının hesabına aktarılır. Bu tür bir hesaplama (AK olmadan), yalnızca taşıyıcı ile alıcı (ödeme yapan) arasındaki sözleşmede belirtildiği takdirde mümkündür.

Hesap kabul bildirimleri ile işlemlerAlınan malzemeler için tedarikçi, PT kabul tipine göre üretilmektedir. AC feragati (hesaba ödeme) tam veya kısmi olabilir. Tam veya kısmi reddetme durumunda, alıcı, reddedilme nedenleriyle ilgili bir mektubu reddetmek ve anlaşmanın bu maddelerini yerine getirmemesini göstermek için bankasında reddi bildirmelidir. Banka tarafından ödeme yapanın makul olmayan reddi kabul edilmez ve banka alıcı ile dağıtıcı arasındaki olası tüm anlaşmazlıkları dikkate almaz.

Öncül gibi kavramlar hala varve müteakip AK. BU'da neredeyse uygulanmazlar, ancak buluşabilirler. Bu kavramlar finans alanına daha çok uygulanır. Ön AK, yukarıda açıklanan bir tür AK'dır. Yani, bu durumda ödeme yapan kişi ödeme yapmadan önce önceden onay vermelidir. Akabinde AK, paranın ödeme yapanın hesabından bir kerede çekilmesi halinde, AK olmayan faturalanmış bir hesapla aynı prosedür anlamına gelir, ancak aynı zamanda alıcı, fonların çekilmesinden sonra AK'den feragat etme hakkını saklı tutar. Ardından gelen AK, 1992'den beri Rusya Federasyonu'nda kullanılmamıştır.

Tedarikçi hesabının kabulü ile işlem türü

BU'daki tüm iş operasyonları 4 tipe ayrılmıştır:

- Aktif olarak aktif yazışmalar (aktif borç hesabı, aktif kredi hesabı).

- Aktif-pasif yazışmalar (aktif borç hesabı, pasif kredi hesabı).

- Pasif aktif yazışmalar (pasif borç hesabı, aktif kredi hesabı).

- Pasif-pasif yazışma (pasif borç hesabı, pasif kredi hesabı).

Yazışma, aynı tutarın aynı anda iki hesaba yansıtıldığı muhasebe biriminin hesaplarının ilişkisidir. Herhangi bir kablolamadaki iki hesaba karşılık gelir.

İlk operasyon türü aktif olanı arttırırbilanço ve başka bir aktif kalemi bir miktar azaltır. Bakiyenin değeri değişmeden kalır. İkinci tür iki bilanço kalemini bir miktar arttırır. Bakiye değeri bu tutar kadar artar. Üçüncü tip, iki bilanço kalemini bir miktar azaltır. Bakiye değeri bu miktar kadar azaltılır. Dördüncü tip, bir pasif bilanço kalemini azaltır ve bir diğer pasif ürünü artırır. Bakiyenin değeri değişmeden kalır.

Bizim durumumuzda aktif hesap artar.“Malzemeler” (alınan malzemeler) ve aktif-pasif bir hesap “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” (artan borçlar) Yani, tedarikçinin hesabı, alınan malzemeler için kabul edilirse, işlem türü ikinci olacaktır.

Teslimatçılarla yapılan hesaplamalar

Bu hesaplar 50 "Kasiyer" hesabıdır, hesap51 "Ödeme hesapları", hesap 52 "Döviz hesapları" ve hesap 55 "Bankalardaki özel hesaplar". Çoğu durumda, tedarikçilerle yapılan anlaşmalar hesap 51 kullanılarak gerçekleştirilir, ancak bazen para yukarıda belirtilen hesapları kullanarak nakit olarak veya başka şekillerde verilir.

İle hesaplanırken özel bir zorluk yokBu hesapları kullanan dağıtım sağlayıcılar, hesap 50 üzerinden yapılan nakit ödemeler dışında kullanılamaz. Bu durumda, ayrı bir makalede kapsanmaya değer birçok tuzak vardır. Burada sadece en temel noktaları ele alıyoruz.

Herhangi bir kafa olmadan teslimatçıya para çekmeAcılar ve gecikmeler ancak para şahsen, tedarikçi olan şirketin başına (şahsen, bu bir IE olabilir) şahsen verilirse mümkündür. Diğer tüm durumlarda, tedarikçilerden bir temsilcinin asıl vekaletten para almasını talep etmesi gerekir. Tedarikçiyle yapılan sözleşmede böyle bir ödeme şeklinin önceden temin edilmesi daha da iyidir ve nakit olarak ödemenin ancak tedarikçinin temsilcisi asıl vekalet yetkisine sahipse mümkündür.

Teslimatçıya nakit ödeme yaparken başka bir sorunTemsilcisinin mal satışı için bir makbuz vermesi gerektiğidir. Bunun için, malların boşaltılması sırasında bir makbuz çıkarması için elinde bir mobil kasa bulunmalıdır. Önceden hazırlanmış bir çek ile bir seçenek var, ancak sevkiyat günü ile aynı numara ile damgalanması gerekir.

Tedarikçinin hesabı kabul edilirseMalzemeler, 60 "Tedarikçiler ve müteahhitler ile yapılan hesaplamalar" hesabı ve yukarıdaki hesaplarla bağlantı yoluyla hesaba yansıtılır. Ancak, tedarikçinin faturasının mallar boşaltılmadan önce kabul edildiği ve ödendiği durumlar vardır ve boşaltma sırasında, sözleşmeyi ihlal eden ya da faturaya uymayan sipariş miktarıyla ilgili bir tutarsızlık ortaya çıkmıştır. Burada hesap 60 hesap 76.2 ile aynı olacaktır.

Tedarikçilerle yapılan yerleşim için belge formları

Kaydı açıklamadan önce - tedarikçinin faturası alınan malzemeler için kabul edilir, tedarikçilerle yapılan yerleşimlerde kullanılan belgelerin bir listesini sunarız:

- İrsaliye (Torg-12) - alıcı tarafından alıcıya verilir. Malların haklarını verirken otomatik olarak alıcıya aktarılır.

- Fatura (SF) - alıcıya verilirTeslimatçı İki gerçeği doğrular: malların nakliyesi ve kesinti için KDV için belirtilen tutarların ödenmesi. Bu belge KDV ile çalışan tedarikçiler tarafından hazırlanmıştır.

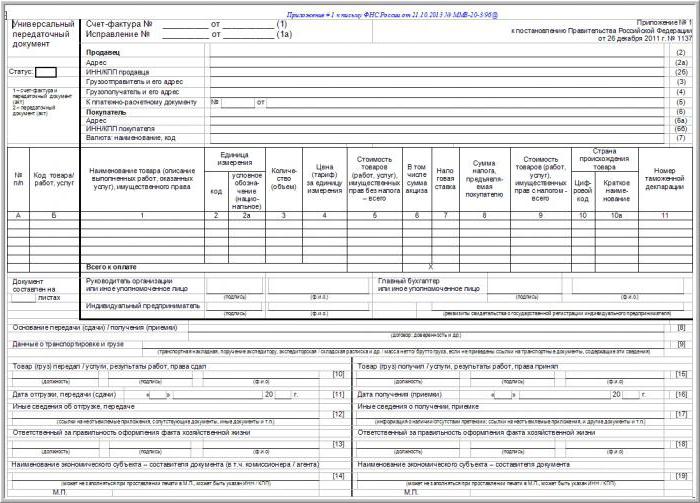

- Evrensel İletim Belgesi (UPD) - hem TORG-12 hem de SF'nin yerini alabilir. 2013 yılından beri tanıtıldı.

- İrsaliye (1-T) - Malların teslimi nakliye yoluyla ve malları teslim eden aracı bir şirket aracılığıyla yapılırsa, alıcı tarafından tedarikçiye verilir.

Malzeme ve mal borcunu yansıtan kayıtlar

Tedarikçinin faturası depoya gelen malzemeler için kabul edildi. Kablolama aşağıdaki gibi olacaktır: DBT 10 Cdt 60. Ve ikinci seçenek.

Alınan mallar için teslimatçı hesabını kabul etti. Kablolama aşağıdaki gibi olacaktır: DBT 41 Cdt 60.

İş ve hizmetler için borçları yansıtırken yapılan kayıtlar

İş ve / veya hizmetler için teslimat görevlisinin hesabını kabul etti. Kablolama aşağıdaki gibi olacaktır: DBT 20 (23, 25, 26, 44) Cdt 60.

KDV ilanı ve tedarikçi veya yükleniciye ödeme

Teslimatçı veya müteahhit KDV ödeyen değilse, yukarıdaki kayıtlar yeterli olacaktır.

Tedarikçinin faturası kabul edildimalzemeler. KDV ile işlem aşağıdaki gibi olacaktır: DBT 19 Cdt 60. Sonra, aşağıdaki işlemle 19 hesabını kapatın: DBT 68 Cdt 19. Bu kayıtlar, yukarıdaki bölümlerden yapılan işlemlerden birinden hemen sonra geçmelidir, yani bu durumda (karşı tarafın KDV öderse) üçü olacaktır. kablolama. Bundan sonra, tedarikçiye veya yükleniciye aşağıdaki kablolama ile ödeme yapılır: DBT 60 Cdt 50 (51, 52, 55).

Çözüm problemine örnekler

Görev 1

Teslimatçı 330,400 ruble malzeme sevk etti. % 18 KDV dahil. BU hesaplarına yansıt.

DBT 10 Cdt 60 - Tedarikçinin alınan malzemeler için faturası kabul edildi.

280.000 gönderiyorum.

DBT 19 Cdt 60 - VAT (yayın 50.400).

Bu görevde, KDV malzemelerin maliyetine dahil edilir. Bu durumda KDV’yi hesaplamak için - CM / 1.18 * 0.18 formülünü kullanmanız gerekir; burada SM, KDV dahil tutardır.

DBT 68 Cdt 19 - KDV dengelemesi (defter 50.400).

DBT 60 Cdt 51 - tedarikçiye ödeme (330 400 ilanıyla).

Görev 2

Teslimatçı demiryolu ile malzeme gönderdiyolları (harici bir kuruluş aracılığıyla - Rus Demiryolları). Malzemeler geldi ve aldı. Malzemelerin maliyeti 200.000 ruble. % 18'in üzerinde KDV ile demiryolu tarifesi - 45.000 ruble. BU hesaplarına yansıt.

DBT 10 Cdt 60 - tedarikçinin alınan malzemeler için hesabı kabul edildi (demiryolu tarifesi + ürünler = 245.000).

DBT 19 Cdt 60 - KDV (36.000).

Bu görevde, KDV malzemenin maliyetine dahil değildir ve farklı şekilde hesaplanmalıdır. Bu durumda KDV'yi hesaplamak için - SM * 18/100 formülünü kullanmanız gerekir; burada SM, KDV hariç tutardır.

DBT 68 Cdt 19 - KDV indirimi (36.000 ilan).

DBT 60 Cdt 51 - tedarikçiye ödeme (demiryolu tarifesi + ürünler + KDV = 281 000).

Bu makalenin birçok konuyu açıklığa kavuşturduğunu ve gönderinin kaydedilmesinde yardımcı olduğunu umuyoruz - tedarikçinin alınan malzemeler için faturası kabul edildi.